50/30/20 – Klarer Einstieg

Bedürfnisse / Wünsche / Sparen & Ziele

- Kategorien-Set inkl. Beispiele (AT/EU typisch)

- Monats-Check: Plan vs. Ist

- Mini-Review für Anpassungen

Kursstruktur

Der Kurs ist so aufgebaut, dass du mit wenig Zeit pro Tag eine stabile Routine für Budget, Cashflow und Prioritäten entwickelst – ohne Leistungs- oder Renditeversprechen.

Hinweis: Bildungsangebot – keine Anlageberatung. Details dazu findest du in Hinweise & Disclaimer.

Du gehst in deinem Tempo – empfohlen: 4–5 Tage/Woche

Woche 1

Bestandsaufnahme & Ziele

Einnahmen/Ausgaben sichtbar machen, Kategorien aufsetzen, Zielbilder in Prioritäten übersetzen.

Woche 2

Budget-Setup & Automatisierung

Fixkosten vs. variabel, Puffer planen, einfache Regeln für laufende Entscheidungen.

Woche 3

Cashflow & Alltagssicherheit

Wöchentliche Checks, Umgang mit unregelmäßigen Ausgaben, „Was tun wenn…“-Szenarien.

Woche 4

Review & nachhaltige Routine

Monatsreview, Anpassungen, Checkliste für die nächsten 90 Tage.

Wenn du lieber mobil trackst, kannst du eine App nutzen – die Vorlagen funktionieren auch ohne.

Externe Links: Es gelten die Bedingungen der jeweiligen Anbieter.

Woche 1–4

Jede Woche kombiniert Lernziele, eine kurze Checkliste und eine Mini-Aufgabe. Fokus: klare Entscheidungen im Alltag, sauberes Budget-Setup, bessere Übersicht über Kapital & Cashflow – ohne Leistungsversprechen und ohne Anlage-, Steuer- oder Rechtsberatung.

Erstelle eine 1-Seiten-Übersicht: monatlicher Nettozufluss, Fixkosten, freie Summe. Notiere 1–2 „Überraschungen“ aus deinen Daten.

Lege ein Wochenbudget für 2 variable Kategorien fest (z. B. Essen, Freizeit). Tracke 7 Tage lang – idealerweise direkt nach jedem Kauf.

Play Market (optional): Tracking-Apps

Schreibe 3 konkrete Regeln auf, die du 14 Tage testest (z. B. „24-Stunden-Pause ab 30 €“, „nur 1 spontaner Kauf pro Woche“). Dokumentiere kurz, was funktioniert.

Erstelle eine 30-Tage-Finanzroutine: 2× pro Woche 5 Minuten Tracking + 1× pro Monat 25 Minuten Review. Schreibe dir ein kurzes „Wenn es stressig wird“-Fallback (z. B. nur Fixkosten + 2 Kategorien).

Hinweis: Inhalte dienen der finanziellen Bildung. Keine individuelle Beratung, keine Garantie für Ergebnisse. Details unter Hinweise & Disclaimer.

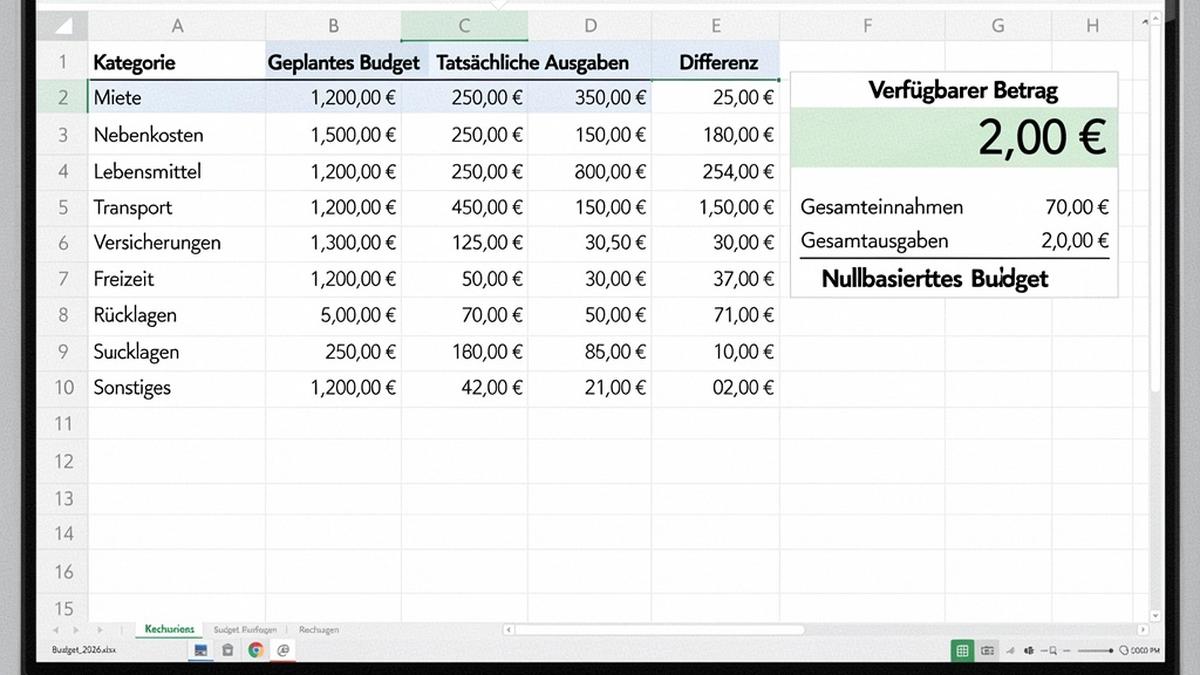

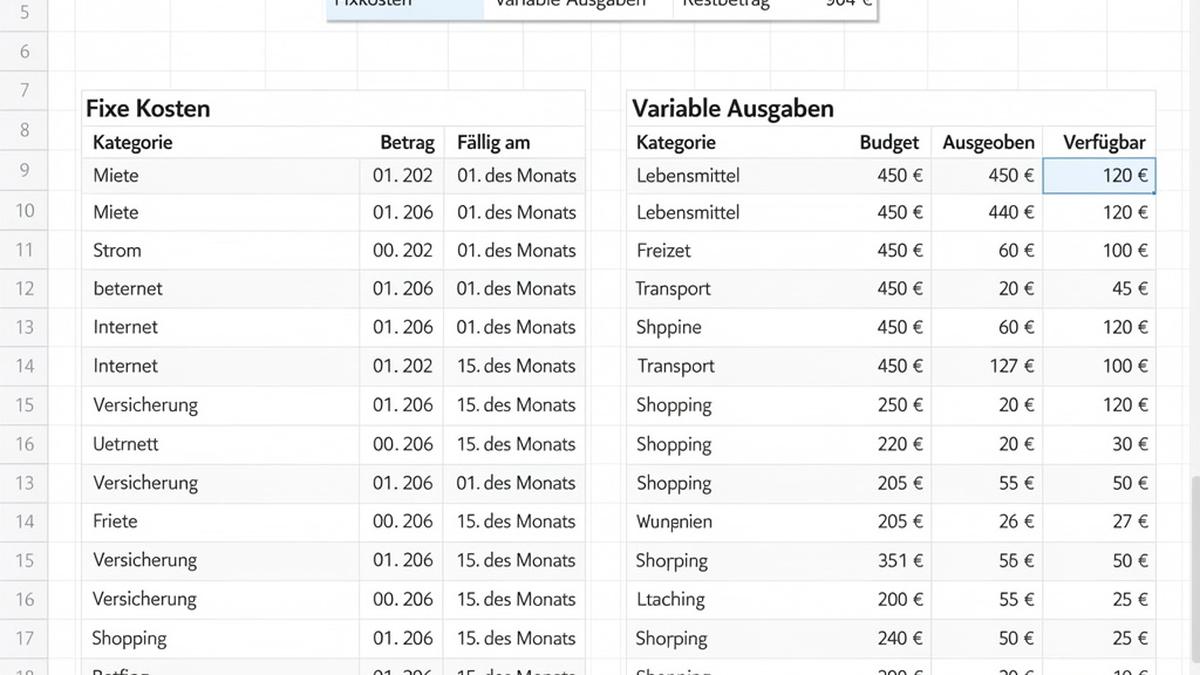

Drei bewährte Setups als Startpunkt: 50/30/20, Zero-Based und Fix/Variabel. Du siehst die Struktur, Kategorienlogik und Review-Rhythmus — ohne Leistungsversprechen.

Bedürfnisse / Wünsche / Sparen & Ziele

Plan bis auf 0 • bewusst entscheiden

Fixkosten stabil • Variable steuerbar

Wenn du unterwegs tracken willst, kannst du die Kurs-Logik auch in Apps abbilden (externe Links).

Beispiele, die viele Teilnehmende für Ausgaben-Tracking, Budget-Kategorien und Export nutzen. Keine Empfehlung im Sinne einer Beratung, keine Affiliates – bitte selbst prüfen, ob die App zu deinen Anforderungen (Datenschutz, Export, Bedienung) passt.

Kategorien, Budgets, Auswertungen. Praktisch, wenn du monatliche Limits + Rückblick kombinieren willst.

Einnahmen/Ausgaben, Konten, einfache Reports. Gut für „täglich kurz eintragen“.

Sehr schneller „One-tap“ Eintrag. Praktisch, wenn du Reibung minimieren willst.

Fokus auf Visualisierung/Übersicht. Gut, wenn du „Dashboard statt Tabellen“ bevorzugst.

„Envelope“-Methode (Umschläge): Budgets pro Topf. Gut für bewusste Limits pro Lebensbereich.

Wenn du lieber mit unseren Vorlagen arbeitest: mobil erfassen, später am Laptop auswerten.

Kann ich Daten exportieren (CSV/PDF) und sichern?

Welche Berechtigungen werden verlangt – sind sie notwendig?

Passt der Workflow: schnell eintragen, einfach reviewen?

Hinweis: Verfügbarkeit, Funktionen und Preise können sich je nach Region/Gerät ändern. Wir stehen in keiner wirtschaftlichen Verbindung zu den Anbietern.

Frage stellenDamit du den Kurs richtig einordnen kannst, findest du hier die wichtigsten Rahmenbedingungen. Details stehen auch in Hinweise & Disclaimer.

In Vorlagen und Übungen sprechen wir teilweise über digitale Hilfsmittel. Verlinkte Apps sind optionale Beispiele; Verfügbarkeit, Preise und Funktionen können sich ändern.

Hinweis: Bitte prüfe Datenschutz, Berechtigungen und Synchronisierung (z. B. Bankzugriff), bevor du persönliche Daten hinterlegst.

Kurz gesagt: Du lernst ein System, das du an deine Situation anpasst – ohne Garantie auf bestimmte Ergebnisse.

SynthAstro OrbiHarmo Learning

Financial Literacy Training · Österreich

Kontakt: contact@synthastroorbiharmo.com

Business Center Wien Mitte, Landstraßer Hauptstraße 71, 1030 Wien, Österreich

UID: ATU73849152 · Firmenbuch: FN 482739b

Schnellzugriff

Rechtliches

Hinweis: Inhalte dienen der finanziellen Bildung und ersetzen keine individuelle Anlage‑/Rechts‑/Steuerberatung. Entscheidungen triffst du eigenverantwortlich.

© SynthAstro OrbiHarmo Learning GmbH · Alle Rechte vorbehalten.

Made for clarity: Budget, Cashflow, Ziele.